Fraude au paiement 2026 : la menace qui cible les entreprises

La fraude paiement 2026 menace les entreprises françaises avec des attaques ciblées. Découvrez comment les cybercriminels usurpent les paiements en ligne.

La fraude au paiement est devenue un véritable casse-tête pour les entreprises, surtout avec la combinaison de phishing, usurpation d’identité et faux ordres de virement. En 2026, les attaques ne se concentrent plus uniquement sur les failles techniques, mais s’attaquent directement aux processus internes, mettant en péril la cybersécurité des PME françaises.

Ce n’est pas un sujet à prendre à la légère. Les fraudeurs s’introduisent dans les circuits de validation financière, imitant un dirigeant ou un fournisseur, pour pousser à des paiements urgents. Les conséquences sont souvent désastreuses : des pertes financières, parfois importantes, et une crise de confiance au sein de l’entreprise.

Fraude au paiement : pourquoi les entreprises sont ciblées en 2026

La fraude au paiement se développe en raison de la rapidité, de la pression psychologique et des contrôles souvent insuffisants. Les criminels savent que les équipes comptables sont noyées sous les demandes, et que l’urgence peut facilement détourner l’attention.

En France et en Europe, les alertes autour des paiements professionnels et des validations de virements se multiplient. Les attaques ne se contentent plus de voler des mots de passe. Elles cherchent à faire exécuter des ordres qui semblent légitimes. C’est là que l’usurpation d’identité devient particulièrement efficace.

Le schéma classique est simple. Un pirate se fait passer pour un dirigeant, un avocat, un expert-comptable ou un fournisseur. Il demande un changement de RIB, un virement exceptionnel ou une facture urgente. La fraude au paiement réussit car le message semble être une vraie instruction professionnelle.

Les PME françaises sont particulièrement vulnérables. Elles ont souvent des contrôles moins rigoureux que les grandes entreprises, et des équipes plus réduites. Un seul email bien rédigé peut être suffisant pour berner plusieurs personnes à la fois.

Le coût d’une erreur peut être immédiat, car un virement validé est souvent difficile à récupérer.

Comment les fraudeurs détournent les paiements en ligne

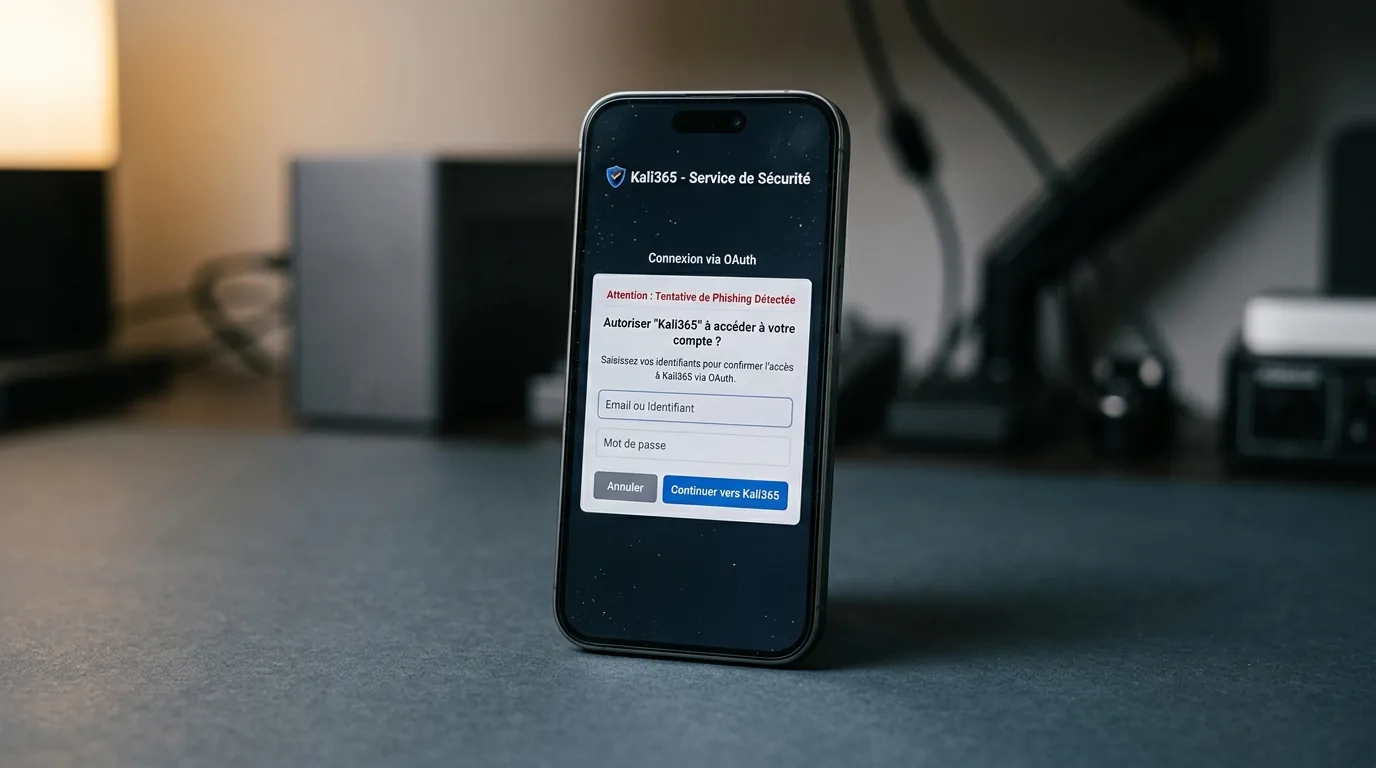

Le phishing reste la méthode d’entrée la plus courante. Un email, un SMS ou un message sur une messagerie d’entreprise incite la victime à se rendre sur une fausse page de connexion ou à suivre une fausse instruction de paiement. Les attaquants peuvent alors récupérer des identifiants et passer à l’étape suivante.

Ensuite vient souvent l’usurpation d’identité. Le faux expéditeur reproduit une signature, une charte graphique ou un ton de communication familier. Il peut même utiliser le nom d’un vrai interlocuteur, rendant l’attaque d’autant plus crédible.

Une autre méthode, plus directe, consiste à envoyer un faux ordre de virement. Le fraudeur prétend qu’un fournisseur a changé de banque et impose un règlement rapide, tout en incitant à ignorer les procédures habituelles. Le piège est là : dès qu’une équipe déroge à une validation, la fraude au paiement prend de l'ampleur.

On observe aussi des scénarios plus élaborés. Les attaquants surveillent les échanges de mails durant plusieurs jours pour comprendre qui valide quoi. Ils interviennent au bon moment, parfois sur une facture en attente. Cette préparation augmente considérablement leur taux de succès.

Les outils d’automatisation et l’intelligence artificielle facilitent aussi la personnalisation des messages. Les fautes grossières disparaissent, le ton devient plus naturel. L’arnaque semble moins bricolée et, par conséquent, plus dangereuse.

Dans ce contexte, la sécurité des mails ne suffit plus. La véritable faiblesse réside souvent dans le processus. Qui confirme un changement de RIB ? Qui valide le montant ? Qui rappelle le fournisseur ? Si ces étapes ne sont pas formalisées, la cybersécurité est incomplète.

Quels signaux doivent alerter face à une fraude au paiement ?

Le premier signal à surveiller, c’est l’urgence. Un message qui presse ou qui impose un délai très court doit être vérifié immédiatement. Les fraudeurs adorent créer du stress, car cela altère l’esprit critique.

Le changement inhabituel constitue un second signal. Nouveau compte bancaire, nouveau destinataire, nouveau format de facture, ou nouveau canal de communication. Un détail apparemment anodin peut trahir une tentative de fraude au paiement.

Attention aux demandes de confidentialité. Un message qui insiste sur le secret doit éveiller les soupçons. Les criminels cherchent souvent à isoler leur cible pour éviter toute vérification. En clair, ils veulent empêcher les recoupements.

Le troisième indice concerne le contexte. Une facture qui arrive à un moment inopportun, un paiement demandé pendant l’absence de la personne habituelle, ou une relance qui ne correspond pas aux habitudes de l’entreprise doivent déclencher une vérification manuelle.

Il est également crucial de surveiller les petites anomalies. Une adresse mail presque identique, un numéro de téléphone différent, une signature légèrement modifiée ou un RIB qui ne correspond pas aux documents habituels peuvent être des indices révélateurs. Dans une fraude au paiement, le détail fait souvent toute la différence.

Un seul contrôle de confirmation peut bloquer une tentative avant qu’elle ne se transforme en perte financière.

Comment renforcer la cybersécurité des entreprises face à la fraude au paiement

La première défense réside dans la procédure. Toute demande de changement bancaire doit être confirmée via un second canal. Un appel à un numéro déjà enregistré, par exemple, est bien plus sûr qu’une simple réponse à un email. C’est simple, mais redoutablement efficace.

Ensuite, limitez les validations isolées. Une seule personne ne devrait pas pouvoir initier et valider un paiement sensible. La séparation des rôles réduit considérablement le risque et freine également les erreurs internes.

La formation est essentielle. Les équipes doivent savoir reconnaître le phishing, les tentatives d’usurpation d’identité et les faux ordres de virement. Sans un bon entraînement, même un bon filtre technique peut laisser passer les messages les plus subtils.

La technique compte aussi. Une authentification forte, des boîtes mail mieux protégées, la surveillance des connexions anormales et une journalisation claire aident à détecter les attaques. Pour les entreprises, la cybersécurité ne doit pas se limiter aux antivirus.

Documentez chaque procédure critique. Qui valide ? À partir de quel seuil ? Quel justificatif est exigé ? Quel canal est accepté ? Un cadre bien défini réduit l’improvisation, qui est l’alliée naturelle de la fraude au paiement.

Les PME peuvent également s’appuyer sur des ressources officielles. Le site Cybermalveillance.gouv.fr propose des conseils de prévention et d’assistance utiles aux professionnels. Le site de la CNIL aide à mieux comprendre les bases de la protection des données et des comptes. Pour des bonnes pratiques de sécurité des paiements, la documentation du European Payments Council demeure une référence précieuse pour suivre les cadres européens.

FAQ

La fraude au paiement touche-t-elle surtout les grandes entreprises ?

Non. Les PME françaises sont très ciblées, car elles disposent souvent de contrôles moins formalisés. Les fraudeurs savent qu’un petit service comptable peut rapidement être débordé. La fraude au paiement y trouve donc un terrain favorable.

Le phishing est-il encore la méthode la plus utilisée ?

Oui, car il permet de récupérer des identifiants ou de manipuler les individus. Par la suite, les attaquants passent à l’usurpation d’identité ou au faux ordre de virement. Le phishing reste donc au cœur de nombreuses attaques.

Une entreprise peut-elle récupérer l’argent après un virement frauduleux ?

C’est possible, mais pas garanti. Tout dépend de la rapidité de réaction et du circuit bancaire impliqué. Plus l’alerte est donnée tôt, plus les chances de récupération augmentent. D’où l’importance de procédures de vérification rapides.

La fraude au paiement en 2026 représente une menace bien réelle. Elle cible les pratiques quotidiennes des entreprises, pas seulement leurs systèmes informatiques. Pour les PME, la meilleure défense reste un mélange de procédures rigoureuses, de vigilance humaine et d’une cybersécurité appliquée avec sérieux.